Nárok na daňový bonus na úroky vzniká daňovníkovi počas 5 bezprostredne po sebe nasledujúcich rokoch počnúc mesiacom, v ktorom sa začalo úročenie úveru na bývanie. V roku začatia úročenia úveru na bývanie má daňovník nárok na pomernú časť daňového bonusu na zaplatené úroky zo zákonom ustanovenej maximálnej sumy 400 € (od roku 2024 najviac vo výške 1 200 €) pripadajúcu na počet kalendárnych mesiacov v zdaňovacom období, a to od mesiaca, v ktorom začalo úročenie úveru na bývanie. Rovnako postupuje daňovník aj v roku, kedy uplynie päťročná lehota na uplatnenie nároku na daňový bonus na zaplatené úroky, pričom uplatní len pomernú časť tohto daňového bonusu pripadajúcu na počet kalendárnych mesiacov v zdaňovacom období, a to končiac mesiacom, v ktorom päťročná lehota skončila. Daňový bonus na zaplatené úroky sa zaokrúhľuje na €c matematicky.

Na preukázanie nároku na daňový bonus na úroky za rok 2023 bol zamestnanec povinný predložiť zamestnávateľovi potvrdenie z banky, ktorého vzor je predpísaný zákonom o úveroch na bývanie. Banka bola na účely uplatnenie DBÚ za rok 2023 povinná uviesť na potvrdení zákonom predpísané náležitosti, ku ktorým patrí aj:

Upozornenie: Niektoré banky uvádzali spotrebiteľom, ktorým v roku 2023 končila 5-ročná lehota na uplatnenie daňového bonusu na úroky, len pomernú časť úrokov zaplatených v roku 2023, pričom toto obdobie nekonkretizovali a uvádzali, že ide o úroky zaplatené v roku 2023, čo nezodpovedalo realite.

Uvedenú nezrovnalosť sme konzultovali s NBS a následne s MF SR, kde bol prijatý záver, že banka je povinná uviesť na potvrdení "skutočnú" sumu úrokov zaplatených v roku 2023 a to bez ohľadu na skutočnosť, že v danom roku končí 5-ročná lehota na uplatnenie daňového bonusu; podľa zákona o dani z príjmov ukončenie 5-ročnej lehoty zohľadní mzdová učtáreň až pri výpočte daňového bonusu v ročnom zúčtovaní alebo daňovník pri podaní daňového priznania.

Príklad: Podľa potvrdenia z banky, ktoré predložil zamestnanec zamestnávateľovi, úroková sadzba na úvere zmenená nebola. Za rok 2023 zaplatila zamestnankyňa sumu na úrokoch 208,14 € (i keď v skutočnosti v roku 2023 na úrokoch zaplatila viac ako 300 €). Úver sa začal úročiť dňa 11.9.2018, za 9-12/2018 jej DBÚ uplatnil predošlý zamestnávateľ. Nový zamestnávateľ uplatnil DBÚ za roky 2019, 2020, 2021, 2022 a zostala jej už len časť za obdobie 1-8/2023. Ako sa má vypočítať DBÚ za obdobie 1-8/2023?

Podľa potvrdenia z banky zaplatila zamestnankyňa za rok 2023 úroky vo výške 208,14 € a 5-ročná lehota na DBÚ skončila k 31.8.2023. Podľa údajov uvedených na potvrdení banky mal byť výpočet DBU v RZD nasledovný: 50 % z 208,14 € = 104,07 € / 12 x 8 = 8,67 x 8 = 69,36 €. Ak výška úrokov zaplatených v roku 2023 nezodpovedá skutočnosti a nebola podľa vyjadrenia zamestnankyne uvedená na potvrdení banky v správnej výške, mala zamestnankyňa požiadať banku o opravu nesprávne vystaveného potvrdenia.

Aj v roku 2024 sme pre vás pripravili legislatívne školenia a odborné kurzy mzdového účtovníctva a personalistiky, ktoré sú akreditované Ministerstvom školstva SR. Na vzdelávacích akciách získate prehľad o aktuálnych legislatívnych zmenách v slovenskej právnej úprave.

****

Odborné kurzy: Mzdové účtovníctvo a personalistika

Level I. - kurz pre začiatočníkov

Level II. - kurz pre pokročilých

úspešný absolvent kurzu (oboch levelov) získa Osvedčenie o absolvovaní vzdelávacieho programu s názvom “Mzdové účtovníctvo a personalistika”, ktoré má celoštátnu platnosť

Mzdová akadémia Maxim vás pozýva na odborné kurzy "Mzdové účtovníctvo a personalistika pre začiatočníkov [level1 a level 2], ktoré sú akreditované Ministerstvom školstva SR. Cieľom kurzu je získať znalosti pre samostatné vedenie personálnej a mzdovej agendy. Kurz sa skladá z dvoch častí (teoretická časť a praktická príprava); získané znalostí si možno preveriť “v záverečnom teste”. Kurz je vhodný aj pre úplných začiatočníkov. V prípade záujmu o prehĺbenie vedomostí o mzdovej problematike sa možno prihlásiť aj na kurz pre pokročilých, ktorý je určený absolventom kurzu pre začiatočníkov, príp. tým, ktorí si chcú svoje znalosti o mzdovej problematike rozšíriť.

Cieľová skupina: mzdoví účtovníci, personalisti, zamestnanci, “úplní” začiatočníci, ktorí sa chcú mzdovými účtovníkmi stať

Miesto konania: Bratislava | Mzdová akadémia Maxim, Dúbravská cesta 2

Aktuálne termíny kurzov a formulár prihlášky s organizačnými údajmi nájdete na záložke KURZY.

****

Odborný seminár: Aktuálne legislatívne zmeny a postupy v mzdovej učtárni - 5. ročník

"Exekučné zrážky po zmene životného minima od 1.7.2024, odchodné, stravné a aktuálne legislatívne zmeny"

Termín: 20.06.2024 | prezenčné školenie | Mzdová akadémia Maxim | Dúbravská cesta 2 Bratislava

Termín: 24.06.2024 | prezenčné školenie | Mzdová akadémia Maxim | Dúbravská cesta 2 Bratislava

Termín: 26.06.2024 | webinár | cez aplikáciu Cisco Webex Meetings

Mzdová akadémia Maxim vás pozýva na 5. ročník mzdového seminára, ktorý je zameraný na aktuálne legislatívne zmeny a nové postupy v mzdovej učtárni. Ide o jedinečnú vzdelávaciu akciu, ktorá je určená mzdovým účtovníkom, personalistom, zamestnávateľom a širokej odbornej verejnosti, ktorá sa profesionálne venuje agende mzdového účtovníctva a personalistiky.

V roku 2024 sa mzdový seminár uskutoční v dvoch formách - ako prezenčné školenie a aj ako webinár. Seminár je zameraný na najvýznamnejšie legislatívne zmeny s dopadom na vedenie mzdového účtovníctva a personalistiky. V prvom tematickom bloku získate informácie, ako má zamestnávateľ postupovať pri realizácii zrážok z príjmu zamestnanca pri nútenom výkone rozhodnutia a ako aplikovať ustanovenia Zákonníka práce a Nariadenia vlády SR č. 268/2006 Z. z. o rozsahu zrážok zo mzdy pri výkone rozhodnutia v znení neskorších predpisov. V druhom tematickom bloku sa budeme venovať vybraným témam z pracovnoprávnej oblasti ako je inštitút odchodného a odstupného, dovolenka zamestnanca, príspevok na stravu a ďalším aktuálnym legislatívnym zmenám (pripravuje sa novela Zákonníka práce). Podrobný program a prihlášku s organizačnými údajmi nájdete na záložke ŠKOLENIA.

Aktualizované a rozšírené vydanie publikácie „Dovolenka – pracovnoprávna a mzdová príručka“ nadväzuje na úspešné vydanie z roku 2016. Prináša odpovede na najdiskutovanejšie otázky a nejasnosti ohľadom dovolenky. Teoretický výklad vhodne dopĺňajú príklady, ako aj judikáty, ktoré pomôžu čitateľovi pri riešení problematických otázok.

Druhy dovoleniek, čerpanie dovolenky, prenášanie či prepadnutie nároku na dovolenku, postup pri výpočte krátenia dovolenky, návod na správne určenie výmery dovolenky sú len názornou ukážkou tém, ktoré čitateľ v publikácii nájde. Okrem dovolenky na zotavenie sa autorka venuje aj špecifickým témam, ako je dovolenka starostu, materská dovolenka, otcovská dovolenka, či rodičovská dovolenka.

Publikácia, ktorá bez akýchkoľvek pochybností nesie prívlastok „praktická pomôcka“, prináša postupy riešenia najčastejších situácií, ktoré sa v súvislosti s dovolenkou v praxi vyskytujú. Vzhľadom na jej zameranie je určená pre zamestnávateľov, mzdových účtovníkov a personalistov, ako aj pre zamestnancov. Knižná publikácia by preto rozhodne nemala chýbať vo vašej “mzdovej knižnici” . Publikáciu si je možné zakúpiť v kníhkupectvách alebo v internetovom obchode priamo u vydavateľa Wolters Kluwer s. r. o. Cena príručky je 24 €, pri doručovaní poštou je cena poštovného a balného 5 € (poštovné v rámci SR).

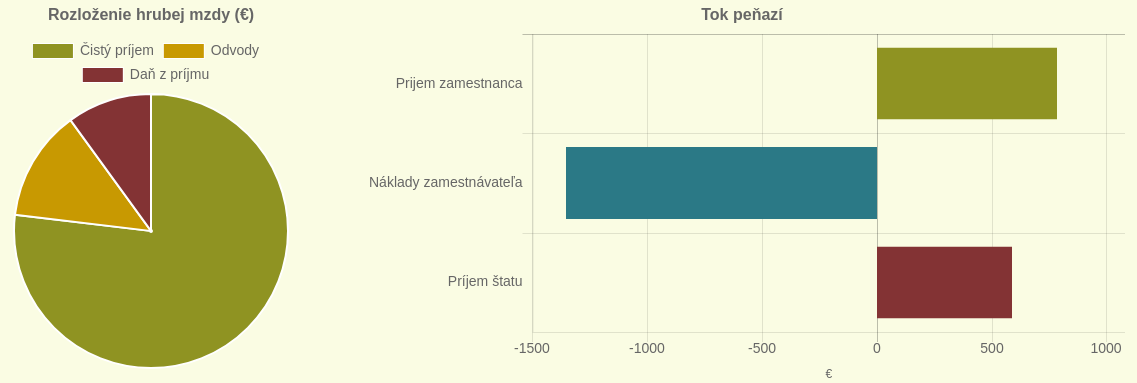

Viete, aký je rozdiel medzi hrubou a čistou mzdou? Koľko si z vášho platu “ukrojí” štát? Chcete prijať nového zamestnanca a neviete koľko mzdových nákladov to bude vašu firmu stáť? Využite našu mzdovú kalkulačku. Stačí zadať hrubý príjem zamestnanca a mzdová kalkulačka vypočíta čistý príjem. Navyše zobrazí prehľadné grafy a tabuľku s rozdelením hrubého príjmu na čistý príjem, poistné a daň. Použiť mzdovú kalkulačku.