Uplatňovanie inštitútu krátenia dovolenky je založené na dobroboľnej báze, t.j. zamestnávateľ môže (nie je povinný) krátiť dovolenku. Zamestnancovi možno krátiť len tú dovolenku, na ktorú mu vznikol nárok. Preto ak zamestnancovi v kalendárnom roku nárok na dovolenku nevznikol, nie je ju možné krátiť, nakoľko „niet čo“ krátiť. Súčasná právna úprava upravuje základné pravidlá krátenia dovolenky, zmysle ktorých sa kráti nárok na dovolenku a to nasledovne:

Z uvedeného vyplýva, že jednotlivé druhy dovoleniek sa krátia z rozdielnych dôvodov. Kým dovolenka za kalendárny rok alebo pomerná časť dovolenky sa kráti zo všetkých uvedených dôvodov, dovolenka za odpracované dni a dodatková dovolenka sa môže krátiť iba z dôvodu neospravedlnene zameškaných pracovných zmien.

Pri krátení dovolenky sa uplatňuje zásada, že dovolenka, na ktorú vznikol nárok v príslušnom roku, sa kráti len z dôvodov, ktoré vznikli v tom roku (§ 109 ods. 7 Zákonníka práce). Podľa všeobecného pravidla vzniká dôvod na krátenie dovolenky, ak zamestnanec zamešká v danom roku aspoň 100 pracovných dní (iný postup krátenia upravuje Zákonník v ust. § 109 ods. 3 a 5 Zákonníka práce).

Príklad: Zamestnanec bol dočasne práceneschopný od 21.9.2023 do 17.3.2024. Nárok na dovolenku za rok 2023 zamestnávateľ zamestnancovi nekrátil, ale v nasledujúcom roku už nárok na dovolenku zamestnancovi krátil. Zamestnávateľ vychádzal zo skutočnosti, že zamestnanec od začiatku dočasnej pracovnej neschopnosti už zameškal viac ako 100 pracovných dní. Bol postup zamestnávateľa správny? Nie, zamestnávateľ nepostupoval správne. Počet zameškaných dní sa na účely krátenia dovolenky posudzuje v každom kalendárnom roku osobitne. Keďže zamestnanec z dôvodu dočasnej pracovnej neschopnosti nezameškal 100 pracovných dní ani v roku 2023 a ani v roku 2024, dôvod na krátenie nároku na dovolenku nevznikol.

Aj v roku 2024 sme pre vás pripravili legislatívne školenia a odborné kurzy mzdového účtovníctva a personalistiky, ktoré sú akreditované Ministerstvom školstva SR. Na vzdelávacích akciách získate prehľad o aktuálnych legislatívnych zmenách v slovenskej právnej úprave.

****

Odborné kurzy: Mzdové účtovníctvo a personalistika

Level I. - kurz pre začiatočníkov

Level II. - kurz pre pokročilých

úspešný absolvent kurzu (oboch levelov) získa Osvedčenie o absolvovaní vzdelávacieho programu s názvom “Mzdové účtovníctvo a personalistika”, ktoré má celoštátnu platnosť

Mzdová akadémia Maxim vás pozýva na odborné kurzy "Mzdové účtovníctvo a personalistika pre začiatočníkov [level1 a level 2], ktoré sú akreditované Ministerstvom školstva SR. Cieľom kurzu je získať znalosti pre samostatné vedenie personálnej a mzdovej agendy. Kurz sa skladá z dvoch častí (teoretická časť a praktická príprava); získané znalostí si možno preveriť “v záverečnom teste”. Kurz je vhodný aj pre úplných začiatočníkov. V prípade záujmu o prehĺbenie vedomostí o mzdovej problematike sa možno prihlásiť aj na kurz pre pokročilých, ktorý je určený absolventom kurzu pre začiatočníkov, príp. tým, ktorí si chcú svoje znalosti o mzdovej problematike rozšíriť.

Cieľová skupina: mzdoví účtovníci, personalisti, zamestnanci, “úplní” začiatočníci, ktorí sa chcú mzdovými účtovníkmi stať

Miesto konania: Bratislava | Mzdová akadémia Maxim, Dúbravská cesta 2

Aktuálne termíny kurzov a formulár prihlášky s organizačnými údajmi nájdete na záložke KURZY.

****

Odborný seminár: Aktuálne legislatívne zmeny a postupy v mzdovej učtárni - 5. ročník

"Exekučné zrážky po zmene životného minima od 1.7.2024, odchodné, stravné a aktuálne legislatívne zmeny"

Termín: 20.06.2024 | prezenčné školenie | Mzdová akadémia Maxim | Dúbravská cesta 2 Bratislava

Termín: 26.06.2024 | webinár | cez aplikáciu Cisco Webex Meetings

Mzdová akadémia Maxim vás pozýva na 5. ročník mzdového seminára, ktorý je zameraný na aktuálne legislatívne zmeny a nové postupy v mzdovej učtárni. Ide o jedinečnú vzdelávaciu akciu, ktorá je určená mzdovým účtovníkom, personalistom, zamestnávateľom a širokej odbornej verejnosti, ktorá sa profesionálne venuje agende mzdového účtovníctva a personalistiky.

V roku 2024 sa mzdový seminár uskutoční v dvoch formách - ako prezenčné školenie a aj ako webinár. Seminár je zameraný na najvýznamnejšie legislatívne zmeny s dopadom na vedenie mzdového účtovníctva a personalistiky. V prvom tematickom bloku získate informácie, ako má zamestnávateľ postupovať pri realizácii zrážok z príjmu zamestnanca pri nútenom výkone rozhodnutia a ako aplikovať ustanovenia Zákonníka práce a Nariadenia vlády SR č. 268/2006 Z. z. o rozsahu zrážok zo mzdy pri výkone rozhodnutia v znení neskorších predpisov. V druhom tematickom bloku sa budeme venovať vybraným témam z pracovnoprávnej oblasti ako je inštitút odchodného a odstupného, dovolenka zamestnanca, príspevok na stravu a ďalším aktuálnym legislatívnym zmenám (pripravuje sa novela Zákonníka práce). Podrobný program a prihlášku s organizačnými údajmi nájdete na záložke ŠKOLENIA.

Aktualizované a rozšírené vydanie publikácie „Dovolenka – pracovnoprávna a mzdová príručka“ nadväzuje na úspešné vydanie z roku 2016. Prináša odpovede na najdiskutovanejšie otázky a nejasnosti ohľadom dovolenky. Teoretický výklad vhodne dopĺňajú príklady, ako aj judikáty, ktoré pomôžu čitateľovi pri riešení problematických otázok.

Druhy dovoleniek, čerpanie dovolenky, prenášanie či prepadnutie nároku na dovolenku, postup pri výpočte krátenia dovolenky, návod na správne určenie výmery dovolenky sú len názornou ukážkou tém, ktoré čitateľ v publikácii nájde. Okrem dovolenky na zotavenie sa autorka venuje aj špecifickým témam, ako je dovolenka starostu, materská dovolenka, otcovská dovolenka, či rodičovská dovolenka.

Publikácia, ktorá bez akýchkoľvek pochybností nesie prívlastok „praktická pomôcka“, prináša postupy riešenia najčastejších situácií, ktoré sa v súvislosti s dovolenkou v praxi vyskytujú. Vzhľadom na jej zameranie je určená pre zamestnávateľov, mzdových účtovníkov a personalistov, ako aj pre zamestnancov. Knižná publikácia by preto rozhodne nemala chýbať vo vašej “mzdovej knižnici” . Publikáciu si je možné zakúpiť v kníhkupectvách alebo v internetovom obchode priamo u vydavateľa Wolters Kluwer s. r. o. Cena príručky je 24 €, pri doručovaní poštou je cena poštovného a balného 5 € (poštovné v rámci SR).

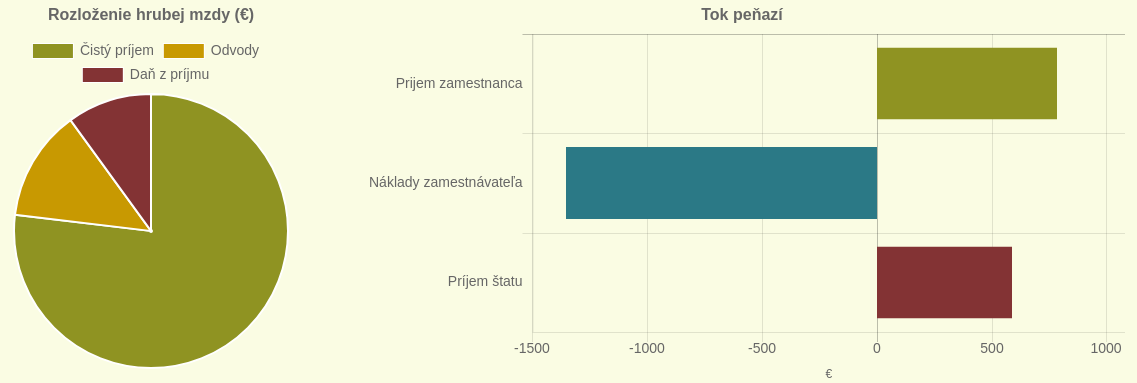

Viete, aký je rozdiel medzi hrubou a čistou mzdou? Koľko si z vášho platu “ukrojí” štát? Chcete prijať nového zamestnanca a neviete koľko mzdových nákladov to bude vašu firmu stáť? Využite našu mzdovú kalkulačku. Stačí zadať hrubý príjem zamestnanca a mzdová kalkulačka vypočíta čistý príjem. Navyše zobrazí prehľadné grafy a tabuľku s rozdelením hrubého príjmu na čistý príjem, poistné a daň. Použiť mzdovú kalkulačku.